初级会计网校

初级会计网校江苏省地税局企业所得税税收政策风险提示服务系统操作流程及提醒事项

江苏省地税局企业所得税税收政策风险提示服务系统操作流程及提醒事项

一、税收政策风险提示服务的目的与服务对象

为创新纳税服务方式,持续推进税务机关“放管服”改革,国家税务总局近日出台《关于为纳税人提供企业所得税税收政策风险提示服务有关问题的公告》(国家税务总局公告2017年第10号),决定提供企业所得税税收政策风险提示服务系统(以下简称“税收政策风险提示服务”),帮助纳税人进行年度申报,减少税收风险。江苏省地税局已根据要求部署在“江苏地税电子税务局”企业所得税网上申报系统,通过互联网进行纳税申报的查账征收居民企业纳税人为本次税收政策风险提示服务对象。

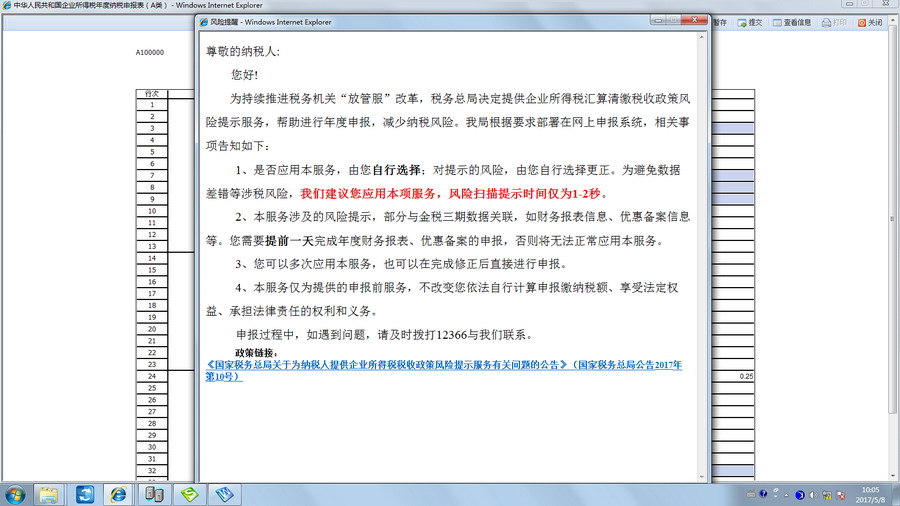

江苏省地税局已针对该部分纳税人在网报年报初始申报界面设置关于可享受税收政策风险提示服务的提醒(见图“税收政策风险提示服务提醒界面”)。

税收政策风险提示服务提醒界面

二、税收政策风险提示服务流程

(一)纳税人在互联网上填报完成《中华人民共和国企业所得税年度纳税申报表》(A类,2014年版)后,选择风险提示服务,系统即对纳税人提交的申报表数据和信息进行风险扫描,并在很短时间内将风险提示信息推送给纳税人。

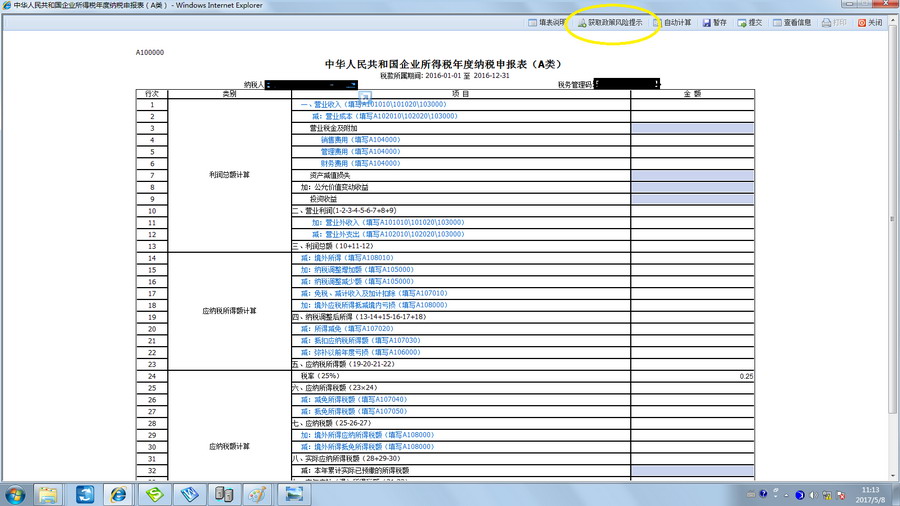

具体操作:在纳税人将所有主表附表的数据均录入保存后(见图“主附表均已保存完成后的界面”),再点击主表A100000《中华人民共和国企业所得税年度纳税申报表(A类)》右上角“获取政策风险提示”功能按钮(见图“获取政策风险提示功能按钮位置”),即可在20秒内获取到风险提示信息。

主附表均已保存完成后的界面

获取政策风险提示功能按钮位置

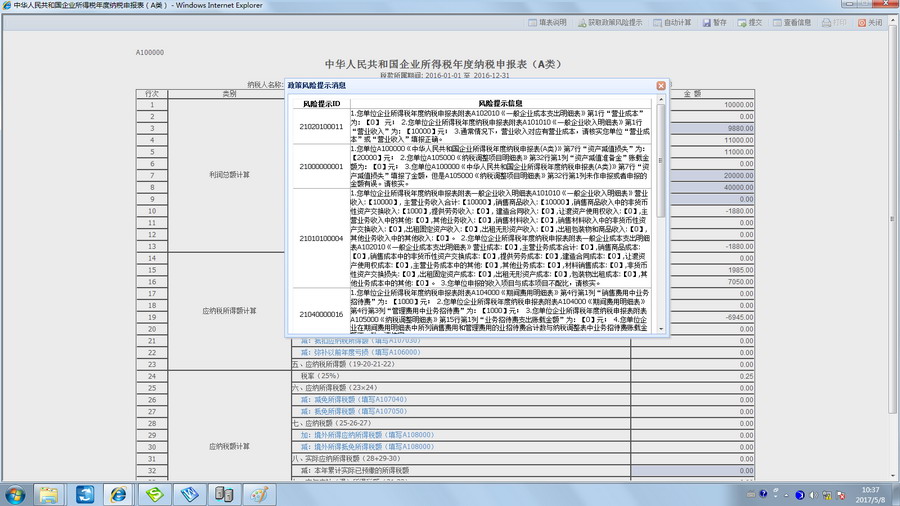

(二)系统根据纳税人申报数据和信息,推送风险提示信息(见图“系统推送风险提示信息”),由纳税人自愿选择是否修正,可以自行确定是否调整、修改、补充数据或信息。

系统推送风险提示信息

(三)纳税人完成风险提示信息修正后,可以再次选择“风险提示服务”,查看是否已经处理风险提示问题,也可以直接进入纳税申报程序。

三、关于正确应用税收政策风险提示服务的几点提醒事项

(一)税收政策风险提示服务是在纳税人正式申报纳税前进行的,需要纳税人提前一天将本企业的财务报表、企业所得税优惠事项备案表等信息,通过互联网报送至税务机关。纳税人之前已经完成以上信息报送的,无需重复报送。

(二)税收政策风险提示服务是税务机关为纳税人提供的一项纳税服务,纳税人可以根据自身经营情况,自愿选择风险提示服务,自行决定风险修正,纳税人可多次重复选择“风险提示服务”。

(三)该功能仅适用于通过互联网进行企业所得税年度申报的查账征收居民企业纳税人。