初级会计网校

初级会计网校2010初级会计职称考试真题及答案解析《初级会计实务》

主观题部分

(说明:考题中只要求写出一级科目,以下参考答案供学员参考,因此给出了明细科目,考试中明细科目不写不扣分,写对了也应不会扣分,大家放心!)

四、计算分析题(2道,每题6分)

1.甲公司为一家上市公司,2009年对外投资有关资料如下:(1)1月20日,甲公司以银行存款购买A公司发行的股票200万股准备长期持有,实际支付价款10000万元,另支付相关税费120万元,占A公司有表决权股份的40%,能够对A公司施加重大影响,投资时A公司可辨认净资产公允价值为30000万元(各项可辨认资产、负债的公我价值与账面价值相同)。

(2)4月17日,甲公司委托证券公司从二级市场购入B公司股票,并将其划分为交易性金融资产。支付价款1600万元(其中包含宣告但尚未发放的现金股利40万元),另支付相关交易费用4万元。

(3)5月5日,甲收到B公司发放的现金股利40万元并存入银行

(4)6月30日,甲公司持有B公司股票的公允价值下跌为1480万元

(5)7月15日,甲公司持有的B公司股票全部出售,售价为1640万元,款项存入银行,不考虑相关税费

(6)A公司2009年实现净利润5000万元

(7)A公司2009年年末因出售金融资产公允价值变动增加资本公积700万元

假定除上述资料外,不考虑其他相关因素

要求:

根据上述资料,逐笔编制甲公司相关会计分录

(答案中的金额单位用万元表示)。

参考答案:

(1)借:长期股权投资 12 000

贷:银行存款 10 120

营业外收入 1 880

(2)借:交易性金额资产——成本 1 560

应收股利 40

投资收益 4

贷:其他货币资金 1 604

(3)借:银行存款 40

贷:应收股利 40

(4)借:公允价值变动损益 80

贷:交易性金融资产——公允价值变动 80

(5)借:银行存款 1640

交易性金融资产——允价值变动 80

贷:交易性金融资产——成本 1560

收资收益 160

借:投资收益 80

贷:允价值变动损益 80

(6)借:长期股权投资——损益调整 2000

贷:投资收益 2000

(7)借:长期股权投资——其他权益变动 280

贷:资本公积——其他资本公积 280

点评:本题考核长期股权投资和交易性金融资产的相关知识点

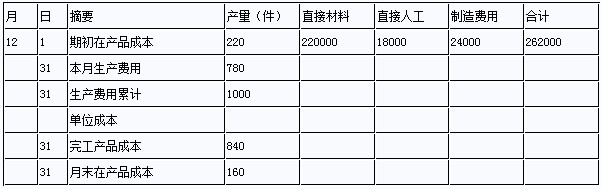

2.甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品的成本,生产费用采用约当量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按50%计算。资料1:甲公司2009年12月有前A产品成本费用资料如下:

(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用18000元,制造费用为24000元。

(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。

(3)本月生产A产品发生有关成本费用资料如下:

①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元。

②本月分配直接生产A产品的工人工资 145800元,福利费18360元,车间管理人员工资 40000元。

③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。

资料2:甲公司2009年A产品单位计划成本1100元,其中直接材料803元,直接人工154元,制造费用143元。

假定除上述资料外,不考虑其他因素。

要求:

(1)根据上述材料,填列甲公司A产品的“产品成本计算单”【见答题纸(卡)】

产品成本计算单

(2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录

(3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况

(答案金额单位用元表示)

参考答案:(1)产品成本计算单

产品名称:A产品 20092年12月 单位:元

(2)结转完工入库A产品成本的会计分录:

借:库存商品——A产品 1065120

贷:生产成本——基本成产成本 1065120

(3)直接材料项目的计划成本金额=803×840=674520(元)

直接人工项目的计划成本金额=154×840=129360(元)

制造费用项目的计划成本金额=143×840=120120(元)

A产品当月计划总成本=674520+129360+120120=924000(元)

综上所述:直接材料超支131880元;直接人工超支36960元;制造费用节约27720元。

点评:本题考核“品种法和约当产量”的相关知识点。

五、综合题(1题,13分)

甲公司为增值税一般纳税人,适用的增值税税率是17%,所得税税率是25%,年末一次确认全年所得税费用。商品、材料销售均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转,本年利润采用表结法核算。有关资料如下:

资料1:2008年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。

资料2:2009年1月至11月甲公司损益类科目累计发生额如下表所示:

单位:万元

资料3:2009年12月份甲公司发生如下交易或事项:

(1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。

(2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。

(3)12月18日,结转固定资产净收益8万元。

(4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。

(5)12月31日,确认本月交的城市维护建设税2万元。教费附加1万元。

(6)12月31日,确认本年所得税费用75万元。

资料4:2009年甲公司平均净资产为3000万元。

假定除上述资料外,不考率其他相关因素。

要求:

(1)根据资料(3)中(1)和(6)项业务,编制甲公司相应的会计分录。

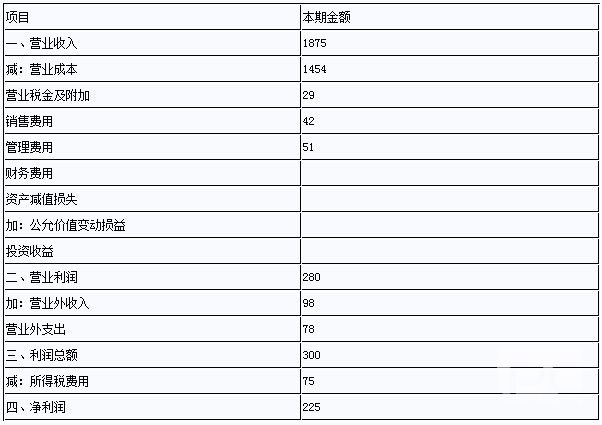

(2)根据资料2、资料3所编制的会计分录,编制甲公司2009年度利润表[见答题纸(卡)]

(3)根据编制的甲公司2009年度利润表,资料1、资料4,计算甲公司2009年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。

(4)比较甲公司2008年度、2009年度营业利润率、净资产收益率变化,简要评价企业的获利能力。

(答案中的金额单位用万表示)

参考答案:

(1)

1)借:应收票据 70.2

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 10.2

借:主营业务成本 45

贷:库存商品 45

2)借:银行存款 5.85

贷:其他业务收入 5

应交税费——应交增值税(销项税额) 0.85

贷:其他业务成本 4

贷:原材料——A材料 4

3)借:固定资产清理 8

贷:营业外收入 8

4)借:管理费用 13

贷:累计折旧 5

累计摊销 8

5)借:营业税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

6)借:所得税费用 75

贷:应交税费——应交所得税 75

(2)利润表(简表)

编制单位:甲公司 2009年度 单位:万元

(3)

1)营业利润率=营业利润/营业收入=280/1875=14.93%

2)营业毛利率=(营业收入-营业面本)/营业收入=(1875-1454)/1875=22.45%

3)净资产收益率=净利润/平均资产=225/3000=7.5%

4)营业收入增长率=(本年营业收入-上年营业收入)/上年营业收入=(1875-1500)/1500=25%

(4)

2008年度的营业利润率为12.3%,2009年的营业利润率为14.93%。相比之下2009年比2008年的营业利润率增加了2.63%,企业的营业能力有所增加。2008年度净资产收益率为6%,2009年度净资产收益率为7.5%,相比之下2009年度比2008年度增加了1.9%,企业的获利能力有所增加。综上所述,2009年度企业的获利能力较2008年有所增加。